確定拠出年金

pension

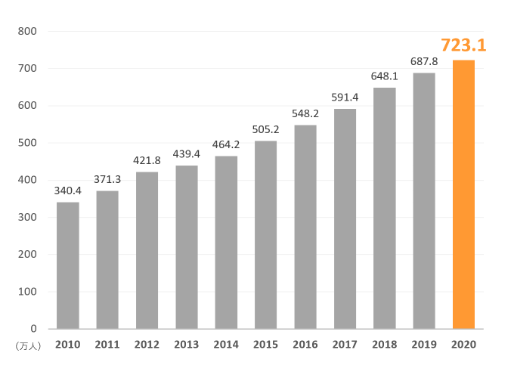

「企業型」確定拠出年金をご存じですか?

企業型確定拠出年金は、財形年金のように希望者のみが加入する制度として設計することが可能です。会社が拠出する確定拠出年金の掛け金は全額損金に、加入者(従業員)は給与の一部を掛け金とすることにより、社会保険料や税金の削減効果が見込めます。

企業型確定拠出年金加入者の推移

確定拠出年金のメリット

経費を削減し、利益率を向上

労使折半の法定福利費の削減や、離職率を下げることで採用にかかる費用を削減、企業の利益率向上につながります。離職率を下げ、定着率を向上

福利厚生の充実で、離職率を下げる効果を期待できます。人材採用において、採用力の強化につながります。退職金制度の価値と安心感

「人生100年時代」にリタイア後の資産形成は欠かせません。安心して働ける制度導入で、安定した事業継続を図れます。3つの税制優遇措置

01

掛け金は全額損金

従業員の税負担減

02

拠出時は非課税

運用益も非課税

03

一時金の受取りは

退職所得の分離課税

利益を得る同様の効果

積立てより、多く拠出しても手元資金はほぼ変わらない税制効果

選択型確定拠出年金なら、積立て額を多くしても手元に残る資金は同じという経済効果に注目

| 手取り給与から毎月20,000円積立て | 選択型確定拠出年金で毎月28,000円積立て | |

|---|---|---|

| 給与 | 310,000円 | 310,000円 |

| 所得税や社会保険料控除 | 約58,000円 | 約49,000円 |

| 手取り給与 | 約254,000円 | 約233,000円 |

| 積立て金額 | 約20,000円 | – |

| 生活資金 | 約234,000円 | 約233,000円 |

話題のiDeCoよりメリットがあるという点も注目!

2022年10月の制度改正により、企業型確定拠出年金とiDeCo(個人型)の併用が可能になりました。

| 選択型確定拠出年金 | iDeCo | |

|---|---|---|

| 社会保険料削減 | 可能 | 不可 |

| 所得税住民税削減 | 可能 | 可能 |

| 掛け金上限 | 55,000円 | 約23,000円 |

| 資格喪失年齢 | 70歳(要件有) | 65歳(要件有) |

| 加入者手数料負担 | なし | あり |

| 会社のコスト削減 | 可能 | 不可 |

年金の基本的な仕組み

他のサービスとの比較

| 企業型確定拠出年金(DC) | はぐくみ基金 | 中小企業退職金共済制度 | |

|---|---|---|---|

| 任意加入 | |||

| 加入年齢 | 70歳未満 | 70歳未満 | 制限なし |

| 加入制限 | 役員も拠出可能 | 役員も拠出可能 | 役員は拠出不可 |

| 節税 | 税金/社会保険料の節税可 | 税金/社会保険料の節税可 | 税金/社会保険料の節税不可 |

| 拠出額上限 | 1,000円-55,000円 | 1,000円-給与の20% (上限100万円) | 5,000円-30,000円の16段階 |

| 運用 | 社員が掛け金を運用 | 基金が資産管理・運用 | 機構が資産管理・運用 |

| 受け取り | 原則60歳以上 | 退職、休職、育児・介護休業 | 退職 |

| 準拠法 | 確定拠出年金法 | 確定給付企業年金法 | 中小企業退職金共済法 |

| 注意点 | 社員への投資教育義務 | 本人の積み立て不足は法人負担 | 事業規模により加入できない |

企業型確定拠出年金(DC)と確定給付企業年金(DB)メリット・デメリット

| 企業型確定拠出年金(DC) | 確定給付企業年金(DB) | ||

|---|---|---|---|

| 受け取る給付金 | 運用成果によって変動する | あらかじめ確定される | |

| 清算時 | 即時清算 | 退職時精算 | |

| 掛け金の運用 | 従業員(加入者)本人が行う | 年金運用機関が行う ※運用成果があらかじめ確定された給付金が不足した場合は、会社が補填する |

|

| 運用商品の変更 | できる | できない | |

| 離職・転職 | 原則60歳以降の受取り ※年金資産の持ち運び可能 |

退職時に一時金の受取りや移管が可能 | |

| 会社 | メリット |

|

|

| デメリット |

|

|

|

| 従業員 | メリット |

|

|

| デメリット |

|

|

|

※退職給付会計では、債務(退職給付債務、以下 PBO という)と資産(年金資産)とで費用を算出する。具体的には勤務によって将来の退職金・年金の給付義務が生じるが、その支払い債務の増加額(勤務費用及び利息費用)から、年金資産の運用収益(期待運用収益)を差し引いた額を費用とする。また、PBO と年金資産の差額については追加の資金負担が必要になるため、当該不足額を負債(退職給付引当金)として貸借対照表に計上する仕組みとなっている。したがって、PBO と年金資産の変動、特に有価証券で運用される年金資産の変動や金利変動等による PBO の増減がコストや積立状態に大きな影響を与える構造となっている。

年金資源の保護について

確定拠出年金の運営に係わる機関がもしも破綻 (倒産) したら?

運営等に関わる機関(会社)が破綻 (倒産) した場合、 確定拠出年金の年金資産は次のように取り扱われます。

運営管理機関が破綻した場合

企業型年金の場合は資産管理機関で、 個人型年金の場合は国民年金基金連合会で管理されているため、運営管理機関が破綻しても積み立ててきた年金資産は保全されます。

資産管理機関(事務委託先金融機関)が破綻した場合

資産管理機関(事務委託先金融機関)の固有資産と加入者等の年金資産は分別管理されているため、資産管理機関が破綻しても積み立ててきた年金資産は保全されます。

運用商品の提供会社が破綻した場合

(1) 預金

預金保険制度により、一般の預金と合計して元本1,000万円とその利息まで保護されます。

(2) 損害保険

損害保険契約者保護機構により、 保険金・返れい金の9割までが補償されます。

(3) 生命保険

生命保険契約者保護機構により、 責任準備金等の9割までが補償されます。

(4)投資信託

販売会社: 加入者等の年金資産を保有することはないため、 販売会社が破綻しても年金資産は保全されます。

運用会社(委託会社): 加入者等の年金資産を保有することはないため、 運用会社が破綻しても年金資産は保全されます。

受託会社: 加入者等の年金資産を保有していますが、受託会社の固有資産とは分別管理されているため、受託会社が破綻しても年金資産は保全されます。

勤務先の企業が破綻した場合

年金資産は信託銀行等の資産管理機関が管理し、 会社の財産とは明確に分別されていますので、勤務先の会社が破綻しても積み立ててきた年金資産は保全されます。

ワンストップ導入サポート

One stop supportONEFPグループでは、社員の投資教育もサポートが可能です。

ONEFPグループサポート

ONEFPグループの総合力で、プロのFPによる以下のサービスもご提供が可能です

ONEFPグループ導入時教育・継続教育

証券会社の協力のもと、開催いたします

導入時の投資教育の内容

① 年金制度全般の基礎知識と企業型確定拠出年金制度の概要

② 退職金制度や福利厚生制度と企業型確定拠出年金制度の関わり

③ ライフプランニング、将来の資産形成に関する考え方

④ 資産運用に関する基礎知識 (リスクとリターン、資産配分、運用シミュレーション)

⑤ 金融商品のしくみや種類·特徴

⑥ 金融商品の選び方、拠出の金額設定の考え方

⑦ 運用商品の説明

⑧ システム使用方法、手続きの流れ

導入後の継続教育の内容

① ライフプランニング、将来の資産形成に関する考え方

② 資産運用に関する基礎知識 (リスクとリターン、資産配分、運用シミュレーション)

③ 金融商品のしくみや種類·特徴

④ 現在の運用状況の確認

⑤ 運用商品の説明

⑥ システム使用方法、手続きの流れ

企業型確定拠出年金 事業主さま費用について

アイザワ証券総合型企業型年金規約加入 運営管理手数料/掛け金以外の口座振替対象:翌月20日

| 導入時費用 | ||

|---|---|---|

| 事業所あたり | 50万円 (税別) | 加入者に関わらず一律 |

| 加入者あたり | 1,000円 (税別) | SBIベネフィット口座開設手数料 |

| 月次費用 | ||

|---|---|---|

| 事業所あたり | 10,000円 (税別) | SBIベネフィット 月次基本手数料 |

| 加入者あたり | 1,000円 (税別) | SBIベネフィット口座開設手数料 |

| 収納代行手数料 | 300円 (税別) | 月次基本手数料 |

| その他の費用 | ||

|---|---|---|

| 資産管理手数料 | 信託銀行のDC資産に預ける管理費用 | 年2回 |

| 資産の移換手数料 | 4,000円 (税別) | 資格喪失等による個人別管理資産の移換 |

| 導入後変更手続き | 30,000円 ※内容により50,000円 | DC形態変更・事業主住所変更 社内規定見直しによる規約変更等 |

アイザワ証券総合型企業型年金規約加入 資産管理手数料

| 資産残高区分 | 料率(年率) |

|---|---|

| 5億円以下の部分 | 0.10% |

| 5億円超10億円以下の部分 | 0.09% |

| 10億円超20億円以下の部分 | 0.08% |

| 20億円超50億円以下の部分 | 0.07% |

| 50億円超100億円以下の部分 | 0.06% |

| 100億円超 | 0.05% |

信託銀行に資産を預ける費用として、資産残高に応じて手数料がかかります。

月次資産残高に基づいて毎月概算で口座振替を行い、6か月毎に残高比例報酬が確定後に口座振替金額にて差額を調整します。

資産管理業務に係る事務費の額及びその負担 規約

第63条 本規約に定める資産管理業務に係る事務費の額は、以下に定める 計算方法により算出した額の合計額とする。

(1)残高比例報酬 信託財産の額(毎年3月及び9月、計算対応期間 ※6か月 の各前月末時価の平均残高)を各級に区分して逓次に各料率を適用して計算 した額の合計額。ただし、10万円に満たない場合は10万円とする。計算期間が6月に満たない場合は月割計算とする。

アイザワ証券 企業型確定拠出アドバイザー

企業年金制度アンケート

questionnaire以下のアンケートに回答ください。

回答後、担当者から折り返しご連絡させて頂きます。

企業年金制度を導入されている企業様でも、制度の切り替えでコスト削減が図れます。。

拠出額・管理手数料などの口座振替が可能です。。

振り込み手続きの負担も減らせます。

導入検討の流れ

Flow- 01

- 制度のご説明

ご希望や課題のヒアリング

- 02

- 最適なプランをご提案・ご検討

スケジュール作成

- 03

- 専任担当が制度導入までサポート